創業融資に通る創業計画書|金融機関が評価しない7つの失敗例

「日本政策金融公庫の創業融資を受けたいけれど、創業計画書をどう書けばいいか分からない。」

「金融機関に見せても恥ずかしくないレベルになっているのか不安だ。」

そんな方に向けて、この記事では日本政策金融公庫などの融資審査を意識した創業計画書の書き方を、よくある7つの失敗例からやさしく解説します。

さらに、これらの失敗例を

- 数値計画

- マーケティング・市場

- 創業動機・経験・強み

という3つの視点で整理し、どう直していけば良いのかまで具体的にお伝えします。

なぜ「悪い例」から学ぶと理解しやすいのか

創業計画書の書き方については、本やネットで「こう書きましょう」という解説がたくさんあります。

それでも実際に書いてみると、

- 何がダメで

- どこまで書けば十分で

- 熱意をどう数字に落とし込めばいいのか

このあたりで手が止まってしまう方が多いです。

そこで役に立つのが「悪い例(NG例)」です。あえて“よくある失敗パターン”を知っておくことで、

- 自分の計画書がそのパターンに当てはまっていないかチェックできる

- どこをどう直せばよいか、具体的にイメージしやすくなる

というメリットがあります。

この記事では、まず金融機関が評価しない創業計画書の7つの失敗例をご紹介し、そのうえで「数値計画」「マーケティング・市場」「創業動機・経験・強み」という3つの視点で体系的に整理して改善する方法をお伝えします。

金融機関が評価しない創業計画書:7つの失敗例

① 売上予測が「希望」だけで決まっている

「1年目の売上:1,000万円、2年目:1,500万円、3年目:2,000万円」と、右肩上がりの数字だけが並んでいるパターンです。

ところが、

- 客数は?

- 単価は?

- 何回利用してもらう想定?

といった根拠となる内訳が書かれていないことが多いです。

金融機関は「儲かりそうか」だけでなく、「この人は数字を組み立てる力があるか」を見ています。希望だけで決めた売上は、どうしても“夢物語”に見えてしまいます。

② 経費がスカスカで、現実味がない

次に多いのが、「経費が少なすぎる」パターンです。

例えば、

- 家賃、光熱費、仕入は書いてあるけれど

- 通信費、広告宣伝費、車両費、ガソリン代、サブスク(会計ソフトなど)

といった項目が抜けていて、実際の商売よりかなり安く見積もってしまっているケースです。

経費を少なく見せれば、たしかに利益は大きくなります。しかし金融機関から見ると、

「この人は実際の経費の感覚がつかめていないのでは?」

という不安材料になります。

③ 資金繰りの視点がなく、運転資金が足りない

創業計画書には、内装工事や機械の購入など初期投資(設備資金)はしっかり書いてあるのに、

- 開業後しばらく売上が少ない時期をどう乗り切るか

- 家賃・人件費などの固定費を何か月分用意しているか

といった運転資金の視点が抜けていることがよくあります。

事業は、スタートしてすぐに軌道に乗るとは限りません。最初の数か月〜半年を乗り切るための資金計画がないと、金融機関としては

「貸した途端に資金ショートしないか」

を心配します。

④ 社長の生活費がどこかに消えている

意外と見落とされがちなのが、社長自身の生活費です。

- 「生活費はなんとかします」

- 「家族に頼ります」

とさらっと書いて終わっているケースもありますが、金融機関は「事業と生活は切り離せない」と考えています。

赤字が続いた場合、生活費を削って事業に回すことも現実に起こり得ます。そのため、

- 毎月いくら生活費がかかり

- その分をどう確保するのか

まで含めて計画を立てているかが重要になります。

⑤ ターゲットが「老若男女すべて」でぼやけている

マーケティングの部分でよく見かけるのが、

- 「老若男女を問わず、幅広いお客様」

- 「地域の皆さま全員が対象です」

と書かれているパターンです。

気持ちはよく分かるのですが、金融機関からすると、

「誰に、どんな価値を、どう届けるビジネスなのか」

がぼやけてしまい、「この事業が成功するイメージ」が描きづらくなります。

⑥ 競合が「いない」ことになっている

「うちの地域には同じようなお店がないので、競合はいません」と書かれている計画書も少なくありません。

しかし現実には、

- 似たサービスを提供している店舗

- ネット通販・フランチャイズ店などの代替サービス

が存在することがほとんどです。

競合が「いない」と書いてしまうと、

「市場や業界をちゃんと調べていないのでは?」

という印象を与えてしまうリスクがあります。

⑦ 自分の経験・強みと創業動機がつながっていない

経歴欄に、

- 「○○業界で10年勤務」

- 「店長経験あり」

と書いてあっても、

- その経験が今回の事業にどう活きるのか

- なぜその経験を持つ“あなた”が、この事業をやるのか

まで書かれていない計画書は少なくありません。

さらに、

- 「昔からカフェをやるのが夢でした」

- 「いつか独立したいと考えていました」

といった創業動機と、これまでの経験・強みのつながりが弱いと、金融機関としては

「気持ちは分かるが、現実的な準備が追いついているだろうか」

という不安を持ちやすくなります。

創業計画書を良くするための「3つの視点」

ここまでの7つの失敗例を、個別に1つずつ直していくこともできますが、おすすめは次の3つの視点でまとめて見直すことです。

- 数値計画(売上・経費・資金繰り・生活費)

- マーケティング・市場(ターゲット・競合・ポジション)

- 創業動機・経験・強みの一貫性

この3つを意識して全体を整えると、日本政策金融公庫などの金融機関から見ても「筋の通った計画書」に近づいていきます。

視点① 数値計画(売上・経費・資金繰り・生活費)

ここは主に、

- ① 売上予測が希望だけ

- ② 経費がスカスカ

- ③ 資金繰りの視点がない

- ④ 社長の生活費が消えている

といった失敗例に対応します。

1)売上を「客数×単価×回数」で組み立てる

売上予測は、感覚ではなく「掛け算」で組み立てるのがおすすめです。

- 1か月あたりの客数(平日/土日なども分けて)

- 1回あたりの単価

- 利用回数(リピート頻度)

たとえば飲食店なら、

- 昼:平日20人、土日30人

- 夜:平日15人、土日25人

- 客単価:昼900円、夜2,500円

といった具合に、1日ベースのイメージから積み上げていくと、「なぜこの売上金額になるのか」を説明しやすくなります。

民泊の場合であれば、

「1室あたり1泊7,000円、月の平均稼働日数15日、1か月あたり延べ15組の宿泊を想定」

とすれば、

7,000円 × 15泊 = 月商105,000円/室

というように、他業種でも客数(または利用回数)×単価×期間の掛け算で考えると整理しやすくなります。

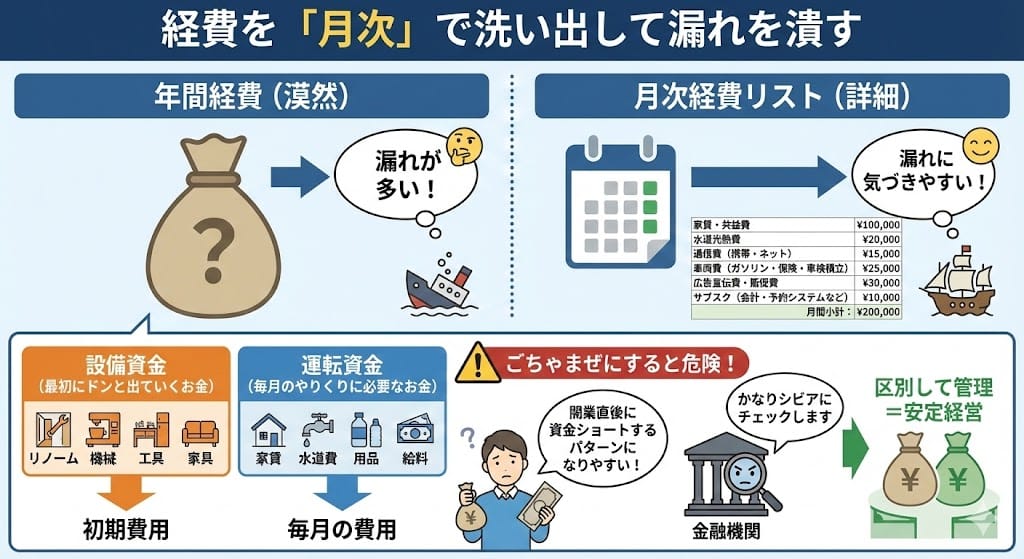

2)経費を「月次」で洗い出して漏れを潰す

経費は「年間いくら」だけで考えるより、「1か月あたり、何にいくらかかるか」を一度すべて書き出してみると、漏れに気づきやすくなります。

- 家賃・共益費

- 水道光熱費

- 通信費(携帯・インターネット)

- 車両費(ガソリン代・保険料・車検積立など)

- 広告宣伝費・販促費

- サブスク(会計ソフト・予約システムなど)

といった項目を1つずつ金額を入れていきます。

そのうえで、設備資金(最初にドンと出ていくお金)と、運転資金(毎月のやりくりに必要なお金)を意識して区別することがポイントです。

この2つをごちゃまぜにしてしまうと、「開業はできたけれど、数か月で資金ショートする」というパターンになりやすくなります。金融機関も、ここをかなりシビアにチェックしています。

3)運転資金を「3〜6か月分」確保することを意識する

創業直後は、売上が計画通りに立たないことも珍しくありません。

そこで、

- 毎月の固定費(家賃、人件費、リース料など)

- 売上が安定するまでの期間(何か月ぐらいか)

を踏まえて、最低3か月分、できれば6か月分程度の運転資金を見込んでおくと安心です。

「最初の半年をどう乗り切るか」という視点があるだけで、計画書の印象は大きく変わります。これは日本政策金融公庫の審査でも、運転資金の確保として重視される考え方です。

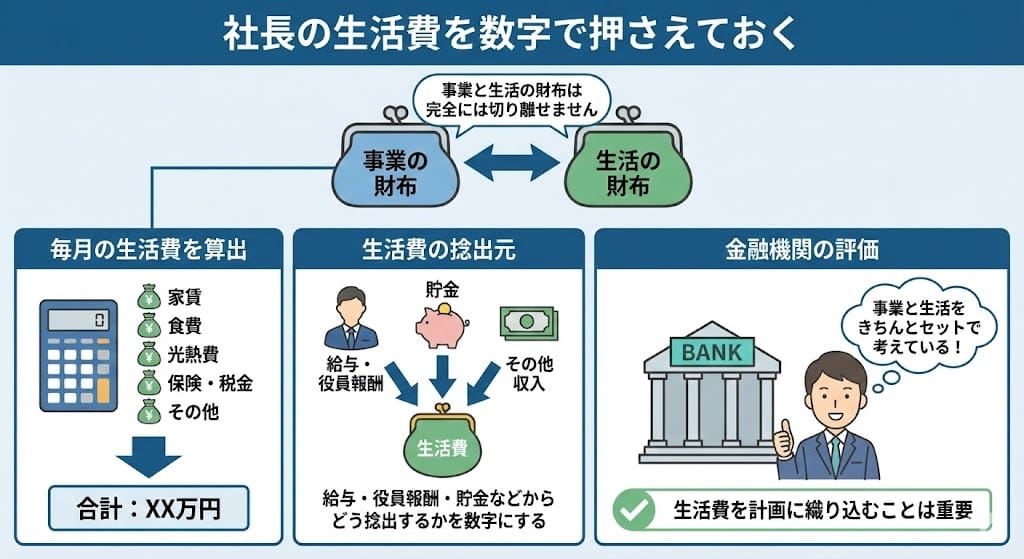

4)社長の生活費を数字で押さえておく

事業と生活の財布は完全には切り離せません。

- 毎月どのくらいの生活費が必要なのか

- その生活費を、給与・役員報酬・貯金などからどう捻出するのか

を数字にしておくことが大切です。

例えば、

「役員報酬として月額25万円を設定し、家賃・食費・保険料など家計の固定費と照らし合わせて無理のない水準か確認する。」

このように生活費を計画に織り込んでおくことは、金融機関から見ても「事業と生活をきちんとセットで考えている」と評価されます。

なお、2024年3月以降、日本政策金融公庫の創業融資では形式的な「創業資金総額の10分の1以上」という自己資金要件は撤廃されました。とはいえ実際の審査では、

- 自己資金をどれだけ貯めてきたか

- その過程でどれだけ準備してきたか

という点は今も変わらず重要な判断材料です。「要件がなくなったから自己資金ゼロで大丈夫」というわけではない点には、注意が必要です。

視点② マーケティング・市場(ターゲット・競合・ポジション)

この視点は主に、

- ⑤ ターゲットがぼやけている

- ⑥ 競合が「いない」ことになっている

といった失敗例に対応します。

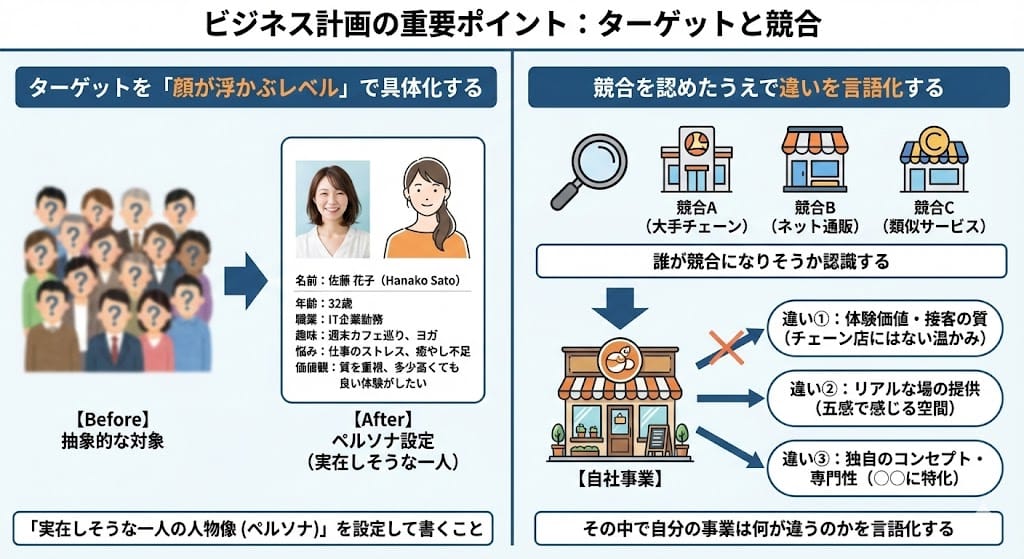

1)ターゲットを「顔が浮かぶレベル」で具体化する

「老若男女すべて」を対象にすると、結局誰にも刺さりません。

そこでおすすめなのが、

「実在しそうな一人の人物像(ペルソナ)」を設定して書くことです。

- 年齢・性別

- 家族構成・仕事・生活スタイル

- どんなことで困っていて、どんなときにあなたのサービスを思い出しそうか

ここまで具体的にすると、

- メニュー内容

- 価格帯

- お店の雰囲気やホームページのメッセージ

まで自然と決まりやすくなり、計画書の説得力もぐっと増します。

2)競合を認めたうえで違いを言語化する

競合がまったくいない市場は、むしろ稀です。金融機関も「競合ゼロ」と書かれていると逆に不安に感じます。

大切なのは、

- 誰が競合になりそうか(同業・異業問わず)

- その中で自分の事業は何が違うのか

を整理しておくことです。

例えば飲食店であれば、

「周辺に大手チェーンが2店舗あるが、当店はランチタイムの『お一人さま女性』に特化し、野菜多めの定食と落ち着いた内装で差別化する。」

美容室であれば、

「半径1km以内に美容室が3軒あるが、どこも夜19時まで。当店は仕事帰りの会社員向けに平日21時まで営業し、仕事帰りでも利用しやすい時間帯で差別化する。」

このように、競合を認めたうえで、自分のポジションを一言で説明できるかどうかがポイントです。

視点③ 創業動機・経験・強みの一貫性を言語化する

最後の視点は、

- ⑦ 自分の経験・強みと創業動機がつながっていない

という失敗例に対応します。

1)「なぜこの事業をあなたがやるのか」を言語化する

金融機関は、

- 熱意そのもの

- そして、その熱意が現実的な準備と結びついているか

の両方を見ています。

創業動機を書くときは、

- 過去の経験

- 出会ったお客さま・印象に残った出来事

- 「こういう人の役に立ちたい」と思ったきっかけ

まで掘り下げてみると、事業内容との一貫性が出やすくなります。

2)経験・スキルが事業でどう活きるかを書き切る

経歴は「○年勤務」だけでは弱く、

- どんな役割を担っていたのか

- どんな成果を出してきたのか

- そこで身につけたスキルが、今回の事業でどう活きるのか

まで書いて初めて、金融機関にとっての安心材料になります。

例えば、

「前職で10年間、飲食チェーンの店長として売上管理とスタッフ育成を担当。ピーク時にはアルバイト20名のシフト管理を行い、店舗の売上をエリア1位まで伸ばした経験がある。この経験を活かし、今回の店舗でもスタッフ教育とサービス品質の安定に力を入れる。」

このように具体的なエピソードを添えると、金融機関は「この人なら任せられそうだ」と判断しやすくなります。

あわせて、

「金融機関は『事業経験年数』を重視する傾向があります。」

という前提も意識しておくと、どの経験をどのように強調すべきかが見えやすくなります。

「書き上げる」ための3ステップ実践フロー

ここまで見てきた「3つの視点」を、実際の作業フローに落とし込むと、次の3ステップになります。

ステップ1:ストーリーと創業動機を書き出す

まずは数字ではなく、「言葉」の段階から始めます。

- なぜこの事業をやろうと思ったのか

- 誰のどんな困りごとを解決したいのか

- 自分の経験・強みがどこで活きるのか

- 3年後、5年後にどうなっていたいのか

これらを、一度ノートやPCに書き出してみてください。

このときからすでに、創業動機と経験・強みの一貫性を意識しておくと、後で数字を作るときにブレにくくなります。

ステップ2:ストーリーを「3つの視点」で数字と市場に落とし込む

次に、ステップ1で書き出したストーリーを、

- 数値計画

- マーケティング・市場

- 創業動機・経験・強み

の3つの視点に従って整理していきます。

- 売上を「客数×単価×回数」で組み立てる

- 経費を月次ベースで漏れなく洗い出す

- 設備資金と運転資金を分け、3〜6か月分の運転資金を意識する

- ターゲットを「顔が浮かぶレベル」で具体化する

- 競合を認めたうえで、自分の違いを言葉にする

- 経験・スキルが事業でどう活きるのかを書き切る

ここまでできると、「なんとなくの夢」が「事業計画」に変わっていきます。

ステップ3:第三者の目(専門家)でブラッシュアップする

最後に、作り上げた計画書を第三者の目でチェックしてもらいます。

- 税理士

- 行政書士・中小企業診断士

- 商工会・商工会議所の窓口

- 金融機関の創業相談窓口

こうした外部の視点が入ることで、

- 説明が足りない部分

- 楽観的すぎる前提

- 逆に慎重になりすぎている部分

が浮かび上がってきます。

行政書士であれば「創業時の手続き・許認可」の観点から、中小企業診断士であれば「事業の採算性や成長性」の観点から、それぞれ違うチェックポイントを持っています。

両方の視点でブラッシュアップできると、金融機関にとっても「筋の通った計画書だ」と判断しやすくなります。

まとめ:完璧より「対話のきっかけ」になる計画書を目指す

創業計画書は、「一度きれいに書いて終わり」の書類ではありません。

むしろ、

- 自分の考えを整理するためのツール

- 日本政策金融公庫や専門家との「対話のスタートライン」

と考えていただくと、少し気持ちがラクになります。

まずは、この記事で挙げた7つの失敗例のうち、自分の計画書に当てはまりそうなものがないかチェックしてみてください。

そのうえで、

- 数値計画

- マーケティング・市場

- 創業動機・経験・強み

という3つの視点から、一つずつ修正していけば大丈夫です。いきなり完璧を目指す必要はありません。今日できる一歩を積み重ねれば、計画書は着実に良くなっていきます。

創業計画書のブラッシュアップを手伝ってほしい方へ

最後に、もし次のようなお悩みがあれば、専門家のサポートを活用するのも一つの方法です。

- 自分で書いてみたけれど、これで良いのか不安

- 日本政策金融公庫に持ち込む前に、一度プロの目で見てほしい

- 数字の組み立てや創業動機の整理を一緒にしてほしい

つむぎ行政書士事務所では、

- 行政書士として「創業時の手続き・許認可」のサポート

- 中小企業診断士として「事業計画・数値計画・資金繰り」のサポート

を組み合わせて、創業計画書のブラッシュアップをお手伝いしています。

「まずは書きかけの計画書を見てほしい」

「公庫に出す前に、ダメ出しをしてほしい」

という段階でも大丈夫です。

お問い合わせフォームまたは無料相談窓口から、どうぞお気軽にご連絡ください。

お問い合わせ

ご相談は、どんな段階でも大丈夫です。

「手続きの流れを知りたい」「自分のケースで進められるか確認したい」「期限までに間に合うかだけ聞きたい」といった内容だけでもお気軽にお知らせください。

つむぎ行政書士事務所では、茨城県全域(水戸市・ひたちなか市・県央エリアを中心に、つくば・土浦など県南エリア、日立など県北エリアも含めて対応)で、建設業許可・産業廃棄物収集運搬業許可などの許認可申請、創業支援、補助金・経営相談をお手伝いしています。

内容をうかがった上で、「対応可能か」「どのように進めるか」「おおまかな費用感」をご案内いたします。

この時点では正式なご依頼(契約)にはなりませんのでご安心ください。

初回のご相談は無料です。