令和7年度補正予算案が出た!中小企業向け補助金はどうなる?

「いま分かる事実」と「まだ見えない部分」を整理します

経済産業省から、令和7年度補正予算案のうち中小企業・小規模事業者向けの概要資料が公表されました。

とはいえ、現時点で出ているのはあくまで「骨格」であり、各補助金の公募要領やスケジュール、採択方針などはまだこれからです。

そこで本記事では、

- いま時点で公式資料から読み取れる「事実」

- そこから先は「見立て」にとどめるべきポイント

を意識的に分けて整理してみます。

本記事の前提とスタンス

最初に、本記事の前提を明示しておきます。

- 令和7年11月28日時点で公表されている経産省・中小企業庁の公式資料をベースにしています。

- まだ「予算案」の段階であり、国会での審議・成立前です。

- 各補助金の公募要領・スケジュール・採択方針は、今後の公表を待つ必要があります。

そのため、本文では

【事実】…公開資料に明記されている内容

【見立て】…過去の制度との比較等から推測される方向性

をできるだけ分けて記載します。

1.いま資料から分かる「ほぼ事実」のポイント

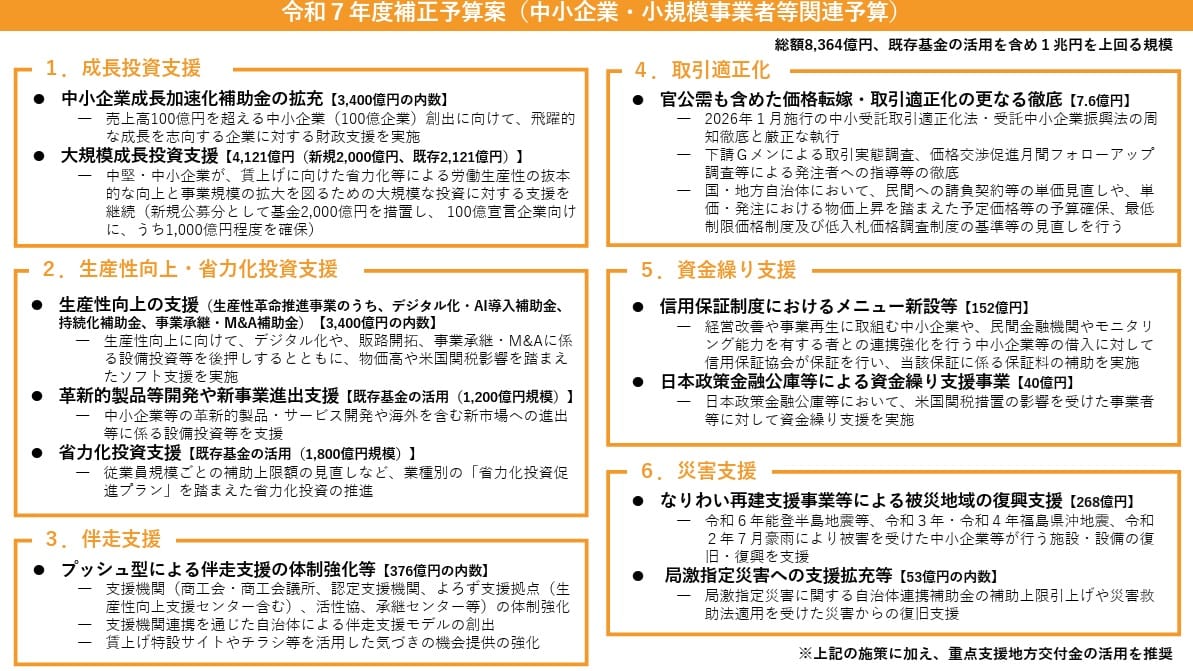

1-1 中小企業向けだけで「約8,300億円」規模

【事実】

中小企業・小規模事業者向けの令和7年度補正予算案は、

- 予算額:8,364億円(約8,300億円)

- 既存基金の活用も含めると、1兆円規模

とされています。

さらに、中小企業庁の概要資料では、

- 成長投資支援

- 生産性向上・省力化投資支援

- 伴走支援

- 取引適正化

- 資金繰り支援

- 災害支援

という6つのカテゴリに整理され、それぞれに個別の事業名と金額が示されています。

1-2 「中小企業生産性革命推進事業」は令和6年度補正と同規模感で継続

【事実】

中小企業向け施策の“箱”としておなじみの

中小企業生産性革命推進事業【3,400億円の内数】

は、令和7年度補正でも明記されています。

金額感としては、令和6年度補正とほぼ同水準です。

中小企業庁の資料上、この枠組みの中で名前が挙がっているのは次の3つです。

- デジタル化・AI導入補助金

- 小規模事業者持続化補助金

- 事業承継・M&A補助金

ここは、現時点で「資料にそのまま書かれている事実」と言えます。

1-3 「100億企業」と大規模投資を前面に出した成長支援

【事実】

成長投資系では、次の2つが大きく打ち出されています。

- 中小企業成長加速化補助金の拡充【3,400億円の内数】

- 売上高100億円を超える「100億企業」の創出を明確に意識した枠組みです。

- 大規模成長投資支援【4,121億円(新規2,000億円、既存2,121億円)】

- 賃上げにつながる省力化・生産性向上と、事業規模拡大のための大規模投資を支援するものです。

- 新規公募分2,000億円を基金として措置し、そのうち1,000億円程度を「100億宣言企業」向けに確保するとされています。

資料上でも「100億企業」「100億宣言企業」という言葉が強調されており、成長志向の中堅・中小企業に相当フォーカスした設計であることがうかがえます。

1-4 省力化投資・価格転嫁・資金繰り・災害支援も継続

【事実】

そのほか、概要資料に明記されている主な中身は次のとおりです。

- 省力化投資支援【既存基金1,800億円規模】

- 中小企業省力化投資補助事業など、既存基金を活用した省力化投資支援が継続されます。

- プッシュ型の伴走支援体制強化【376億円の内数】

- 商工会・商工会議所

- 認定経営革新等支援機関

- よろず支援拠点

- 中小企業活性化協議会

- 事業承継・引継ぎ支援センター

などの体制強化・連携強化が掲げられています。

- 中小企業信用補完制度関連補助事業【152億円】

- 経営改善や事業再生に取り組む企業の借入に対する保証料の補助などが予定されています。

- 日本政策金融公庫等による資金繰り支援【40億円】

- 米国の関税措置の影響を受ける事業者向けなど、特別の資金繰り支援が想定されています。

- なりわい再建支援事業等【268億円】+局激指定災害への支援拡充【53億円の内数】

- 能登半島地震等、過去の大規模災害からの復旧・復興支援の継続が位置づけられています。

さらに、

官公需も含めた価格転嫁・取引適正化の徹底【7.6億円】

として、

- 2026年1月施行の

「中小受託取引適正化法」「受託中小企業振興法」の周知・執行強化 - 下請Gメンによる実態調査

- 官公需における予定価格・最低制限価格の見直しの働きかけ

なども盛り込まれています。

ここまでが、公開資料から読み取れる「ほぼ事実」の部分です。

2.まだ「はっきりしない」今後の注目ポイント

次に、資料だけでは評価が難しいポイントを整理します。

ここからは【見立て】が含まれる領域です。

2-1 IT導入補助金・ものづくり補助金の“立て付け”

【事実】

令和6年度補正までは、

- 中小企業生産性革命推進事業【3,400億円】の中に

- ものづくり補助金

- IT導入補助金

- 小規模事業者持続化補助金

- 事業承継・M&A補助金

が並ぶ構成でした。

一方、令和7年度補正の中小企業庁の1枚もの資料では、

同じ枠組みの説明として

- デジタル化・AI導入補助金

- 持続化補助金

- 事業承継・M&A補助金

の3つだけが記載されており、

「IT導入補助金」「ものづくり補助金」という名称は登場していません。

【見立て】

- 「デジタル化・AI導入補助金」の中に、従来のIT導入補助金が包含されるのか

- あるいは、IT導入補助金とは別の“AI・高度DX寄り”の枠として再編されるのか

- 「革新的製品等開発や新事業進出支援【既存基金1,200億円規模】」の箱の中に、ものづくり補助金に相当する投資が位置づけられるのか

といった点は、現時点の資料だけでは判断しきれません。

なお、経産省全体の予算概要レベルでは、

IT導入補助金・ものづくり補助金に相当する枠組みが引き続き説明されている資料もあり、

「名称が出ていない=廃止」とまでは読めない

というのが、現時点での冷静な見方だと考えられます。

2-2 各補助金の公募スケジュール・回数

【事実】

現時点の概要資料には、

- 公募開始の時期

- 年間の公募回数(第何回まで行うか)

- 令和6年度までの枠との切り替えタイミング

といった具体的スケジュールは一切記載されていません。

例年どおりであれば、

- 予算成立

- 事務局公募

- 事務局決定

- 各補助金の公募開始

という流れになると見込まれますが、現時点で「○月から公募が始まる」「今年は○回公募がある」といった話は、誰も言い切れない段階です。

2-3 補助率・上限額・採択方針などの細部

【事実】

公開されている概要資料には、

- 補助率

- 補助上限額

- 対象経費

- 採択の優先テーマ(賃上げ・GX・DX 等)

といった制度の“細かい条件”は書かれていません。

【見立て】

とくに、

- 「デジタル化・AI導入補助金」がどの程度AI・高度DX寄りの要件になるのか

- 「革新的製品等開発や新事業進出支援」の中で、

従来のものづくり補助金に相当する投資が、どう位置づけられるのか

といった部分は、令和7年度の補助金の性格を左右するポイントですが、

いま言えるのは

「公募要領や詳細資料の公表を待つ必要がある」

というところまでです。

3.それでも「いまから準備しておけること」

「まだ具体的な条件が出ていないなら、今は何もしなくてよいのでは?」と思われる方もいらっしゃるかもしれません。

ただ、補助金の有無にかかわらず意味のある準備を、いま進めておくことは十分可能です。

3-1 補助金に振り回されない「投資テーマ」の整理

ここ数年の政策の流れを見ると、

- 生産性向上・省力化

- 賃上げにつながる投資

- GX・DX・海外展開

- 事業承継・M&A・事業再生

といったテーマは、今後も継続して重視されると考えられます。

そこで、補助金情報を待つだけでなく、

- 自社のどの部門・工程を省力化したいのか

- どの売上の柱を育てていきたいのか

- 設備やシステムの更新を、どのタイミングで考えているのか

といった自社の「投資テーマ」を先に整理しておくことが有効です。

そうしておくと、

「条件に合う補助金が出てきたときだけ、そこに“乗せる”」

という落ち着いたスタンスで制度を活用しやすくなります。

3-2 採択に効く「数字」と現場の棚卸し

補助金の申請では、どうしても

- 売上高・利益・付加価値額

- 従業員数・人件費

- 投資額と、その後の売上・利益・生産性への効果

といった数字が問われます。

帳簿や決算書はあるものの、

- どこがボトルネックになっているのか

- どこに投資すると一番効きそうなのか

といった「解釈」まで整理しきれていないケースも多いように感じます。

そのため、補助金情報の有無にかかわらず、

- ビジネスモデルを図にしてみる

- 売上・利益を商品別・顧客別・チャネル別などで大まかに分けてみる

- 「この部分を改善したい」という仮説を持ってみる

といった経営と現場の棚卸しを進めておくことが、

結果的に採択可能性の高い計画づくりにつながります。

3-3 相談先・伴走役を事前に確認しておく

令和7年度補正でも、

- 商工会・商工会議所

- 認定経営革新等支援機関

- よろず支援拠点

- 事業承継・引継ぎ支援センター

- 中小企業活性化協議会

などの体制強化が予算措置されています。

「補助金を含む投資の相談を、誰に・どこに持ちかけるのか」

を、あらかじめ整理しておくことで、

- 情報が出てからバタバタ相談先を探す

- 申請期限ぎりぎりで慌てて準備する

といった事態をかなり減らせます。

4.まとめ:いまは「冷静に押さえつつ、静かに備える」局面

令和7年度補正予算案の段階でも、

- 中小企業向けに約8,300億円(既存基金を含めると1兆円規模)という大きな規模が確保されていること

- 生産性革命推進事業や省力化投資、価格転嫁・資金繰り・災害支援など、

ここ数年の柱となっている施策が、方向性として継続していること

といった「大きな流れ」は、すでに見えてきました。

一方で、

- IT導入補助金・ものづくり補助金の立て付けの変化

- 「デジタル化・AI導入補助金」「革新的製品等開発」の具体的な中身

- 各補助金のスケジュールや公募回数、採択の傾向

といった“実務的に知りたい部分”は、まだ情報が出ていないのが実情です。

いま取れるスタンスとしては、

- SNS等での「廃止だ」「もう終わりだ」といった極端な情報に振り回されず、

- かといって何も見ないわけでもなく、公式資料で大枠だけは押さえておく

- そのうえで、補助金の有無にかかわらず意味のある投資・改善の準備を進めておく

という「冷静な中庸」が現実的だと言えます。

当事務所では、

「補助金が出るかどうか」に振り回されない投資計画づくり

を前提に、個別のご相談をお受けしています。

- 自社の場合、どのあたりの枠が狙えそうか

- どのような整理をしておくと、補助金が出たときに動きやすいか

といった点は、業種や規模によっても変わりますので、必要に応じてお気軽にご相談いただければと思います。

令和7年度補正の各制度の詳細が公表されましたら、改めて「制度ごとの具体的な解説編」も整理していきます。

新補助金情報

お問い合わせ

つむぎ行政書士事務所では、国・茨城県・市町村の各種補助金を対象に、「対象になるかどうかの確認」「事業計画書・申請書類の作成サポート」「採択後のフォロー(報告・実績確認など)」

まで一貫してお手伝いしています。

創業、販路開拓、設備投資など、地域独自の補助金にも対応しています。

中小企業診断士として、数字面や事業の方向性も含めて、採択率を高める計画づくりを一緒に整理いたします。

「うちの事業はそもそも対象になるのか?」「今のタイミングでもまだ間に合うのか?」という段階でも大丈夫です。まだ正式に依頼を決めていない状態でもご相談ください。

茨城県内(水戸・ひたちなか・那珂・笠間・つくば など)を中心にサポートしています。

まずは現在の状況だけお知らせください。「対応可能か」「どんな準備が必要か」「おおまかな費用感」をお伝えします。

この時点では正式なご依頼にはなりませんのでご安心ください。初回のご相談は無料です。